Actualités & analyses > Salariés détachés et épargne salariale

Les salariés détachés ou expatriés doivent continuer de bénéficier des dispositifs d’épargne salariale mis en place au sein de l’entreprise française.

Dans cette affaire, les accords de participation et d’intéressement d’une entreprise française excluaient expressément de leur champ d’application les salariés exécutant leur activité professionnelle à l’étranger et dont la rémunération était directement versée par l’entité d’accueil. Ces salariés demandaient le paiement de sommes au titre de ces deux dispositifs.

Pour la Cour de cassation, tous les salariés de l’entreprise où a été conclu un accord d’intéressement ou un accord de participation doivent avoir la possibilité de bénéficier de la répartition des résultats de l’entreprise, sans que puisse leur être opposé le fait qu’ils n’exécutent pas leur activité en France ou qu’ils n’y sont pas rémunérés.

La Cour de cassation précise que les salariés en cause n’avaient pas cessé d’appartenir à l’effectif de cette société durant leur période de détachement dans la succursale étrangère.

Source : Cass. soc. 6 juin 2018 n° 17-14372

Actualités & analyses > Accident et équipement inadapté

Si un équipement de travail est inadapté aux travaux à réaliser par un salarié, l’employeur peut être condamné pénalement en cas d’accident.

Dans cette affaire, un salarié avait pour charge l’entretien des berges d’un cours d’eau et était occupé à tirer avec une chargeuse un tronc d’arbre sur un terrain en pente lorsque celle-ci bascule. Le salarié décède des suites de ses blessures.

La Cour de cassation retient que le titulaire de la délégation de pouvoir de l’employeur en matière d’hygiène et de sécurité avait mis à la disposition des travailleurs un équipement qui, même conforme à la réglementation et contrôlée, n’était pas adaptée aux travaux réalisés le jour de l’accident compte tenu de la configuration des lieux et de l’état du terrain susceptible d’affecter gravement sa stabilité. De plus, la chargeuse avait été employée comme un engin de levage, alors qu’elle n’était pas équipée d’un dispositif permettant le levage des charges. L Cour de cassation condamne ainsi le titulaire de la délégation de pouvoirs aux délits d’homicide involontaire.

Par ailleurs, la Cour de cassation avait déjà relevé que pour engager la responsabilité pénale de l’employeur (ou de son délégataire), il n’est pas nécessaire que ce dernier ait une connaissance concrète de la dangerosité du matériel qu’il met à disposition des travailleurs (Cass. crim. 27 mai 2015 n° 13-87616).

Source : Cass crim. 6 mars 2018 n°17-82304

Actualités & analyses > La rupture conventionnelle collective : l’absence d’intervention de l’expert-comptable risque de peser sur la compréhension des enjeux économiques de l’accord et la pertinence des mesures sociales d’aide au reclassement – Revue Française de Comptabilité, mars 2018

Le nouveau dispositif de la rupture conventionnelle collective, institué dans les Ordonnances n° 2017-1386 sur le renforcement du dialogue social (22/09/2017), vise à inscrire dans le Code du travail les plans de départ volontaire.

En effet, les modalités de rupture collective à l’amiable de contrats de travail suite à une réorganisation se traitaient dans le cadre des procédures de Plan de sauvegarde de l’emploi (PSE). Il était par ailleurs fréquemment utilisé la terminologie de « plan de départ volontaire autonome » pour caractériser les procédures PSE ne comportant qu’une dimension de volontariat.

Ainsi, dans l’Ordonnance relative à « la prévisibilité et la sécurisation des relations de travail », les ruptures conventionnelles collectives ne seraient qu’une reprise dans les textes d’une pratique qui serait déjà diffusée.

Dans un premier temps, rappelons les principales dispositions de la rupture conventionnelle collective :

- Le dispositif s’appliquera à la date de publication des décrets et au plus tard le 1er janvier 2018 ;

- Il s’agit d’un accord collectif qui exclut tout licenciement : le volontariat individuel des salariés (« liberté de consentement ») et l’acceptation de ce volontariat par l’employeur sont deux conditions indispensables pour que la rupture du contrat de travail soit considérée d’un « commun accord des parties » ;

- Cet accord devra respecter les conditions d’un accord collectif majoritaire (50% des voix au 1er tour des élections des organisations représentatives) à partir du 1er mai 2018. Entre le 1er janvier 2018 et le 30 avril 2018, les règles de droit commun de signature d’un accord s’appliquent (30% des voix);

- L’accord doit comprendre a minima les mentions suivantes :

- Les modalités et conditions d’information du CSE ;

- Le nombre maximum de départs envisagés, de suppression d’emplois associés et la durée de la mise en œuvre du plan ;

- Les conditions à remplir par le salarié et les critères de départage entre les candidats ;

- Les modalités de calcul des indemnités de rupture (au moins équivalentes aux indemnités légales de licenciement) ;

- Les mesures visant à faciliter le reclassement externe ;

- Les modalités de candidature au départ des salariés ;

- Les modalités de suivi de la mise en œuvre du Plan de Départ Volontaire.

- L’ouverture de négociation en vue d’un accord donne lieu à information de la Direccte. De même, l’accord est soumis à la Direccte pour validation (dans un délai de 15 jours), cette dernière vérifiant « la conformité de l’accord », « la présence des mesures », « la régularité de la procédure ».

Précisons qu’aucun délai n’est fixé pour la négociation de ce nouvel accord alors qu’il est défini dans le cadre des procédures de PSE en fonction du nombre de postes supprimés (de deux à quatre mois).

Au regard de ces principes, des différences fondamentales apparaissent entre ces nouvelles dispositions et celles prévues par le Plan de Sauvegarde de l’Emploi sur plusieurs points.

1/ Pas de mission légale d’accompagnement par un expert-comptable

Les Ordonnances ne prévoient pas de possibilité par les représentants du personnel ou les organisations syndicales de se faire accompagner par un expert-comptable (analyse économique, organisationnelle et sociale du projet de réorganisation et aide à la négociation).

Le recours à l’expertise libre (financée à 100% par le CE/CSE) reste envisageable, mais pose de sérieuses contraintes : accès restreint à l’information, participation non prévue aux réunions de négociation, pas de présentations définies d’analyses et/ ou d’un rapport…

Ainsi, à défaut d’un accord de méthode prévoyant explicitement les modalités d’intervention et le financement d’un expert-comptable, les organisations syndicales et le CE/CSE devront appréhender les enjeux économiques et sociaux et négocier seuls.

L’absence de recours à l’expert-comptable est d’autant plus préjudiciable pour ce type d’accord qu’il est reconnu qu’il contribuait à l’émergence d’un accord dans le cadre des PSE (meilleure compréhension des enjeux, adaptation des mesures sociales, recherche d’une organisation pertinente…).

2/ Aucune motivation économique à fournir pour justifier l’origine de l’accord

Dans le cadre d’un PSE, le motif économique à l’origine des suppressions de postes doit être explicité. Les critères pouvant justifier la réorganisation ont été redéfinis dans la loi relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels (loi El Khomri) : difficultés financières, incidences techniques, modification de l’organisation, nécessité de sauvegarder la compétitivité… De même, le secteur d’activité et le périmètre du Groupe retenu pour l’analyse des difficultés doivent être mentionnés (sur le territoire français suite aux récentes Ordonnances sur le licenciement économique collectif).

Or, dans le cadre de la rupture collective économique, aucune justification économique n’est imposée pour initier un accord.

Pourtant, cette justification économique permet de donner un sens, une explication à la suppression de postes. Que les salariés soient volontaires ou contraints, il est indispensable pour les élus et les organisations syndicales de saisir les raisons qui amènent l’entreprise à se réorganiser. L’absence de recours à l’expert-comptable constitue un recul majeur dans la capacité à interroger la direction sur les origines économiques de son projet de réorganisation.

Cette compréhension et cette transparence des motivations sont par ailleurs à la base de la négociation. Le dialogue social pâtira probablement de ce manque d’explications économiques.

En outre, deux conséquences directes de cette disparition du motif économique peuvent être évoquées :

- La fin des recours individuels post-réorganisation devant les prud’hommes pour absence de cause réelle et sérieuse liée au motif économique;

- La fin de la latitude des inspecteurs du travail pour refuser les départs des salariés disposant d’un mandat en raison d’une absence de motif économique probant (pas de cause réelle et sérieuse).

Enfin, plusieurs questions subsistent avec l’absence de référence au motif économique : Quid de l’appréciation de l’effort de l’entreprise pour favoriser le retour à l’emploi des salariés volontaires ? Comment mesurer cet effort au regard des moyens financiers de l’entreprise ou du groupe d’appartenance faute de présentation d’éléments économiques ?

À nouveau, le rôle de l’expert-comptable dans les PSE consiste également à estimer, mettre en évidence les moyens financiers éventuels des entreprises pour améliorer les mesures sociales. Faute d’intervention d’un expert-comptable sur ce domaine, les organisations syndicales seront-elles en capacité d’apprécier l’équilibre de l’accord ?

3/ Aucune analyse sur les conséquences organisationnelles et sur les charges d’activité

À l’identique du motif économique, il n’est pas prévu d’obligation sur la présentation des conséquences organisationnelles dans le nouveau dispositif. A contrario, cette thématique est nécessairement abordée par l’intervention de l’expert-comptable dans le cadre des PSE, a minima sous l’angle de scénario en fonction du nombre de volontaires.

L’examen de l’organisation cible en fonction de l’activité et des effectifs conservés devrait a minima donner lieu à échange avant la signature d’un accord. Notons par ailleurs que la référence aux catégories professionnelles n’apparaît pas dans la rupture conventionnelle collective. La problématique organisationnelle risque d’être totalement occultée dans le cadre de ce nouveau dispositif.

Cette approche organisationnelle reste également essentielle également sous l’angle de l’analyse des conditions de travail post-réorganisation. Si l’absence d’expert-comptable constitue un manquement important sur cette question de l’organisation, les textes ne prévoient pas non plus l’intervention d’un expert CHSCT (« habilité ») pour étudier les conditions de travail et les charges d’activité des salariés restants dans l’entreprise.

Dans ce cadre, les signataires de l’accord seront-ils réellement imprégnés des conséquences de la réorganisation ? L’accord ne devrait pas uniquement se focaliser sur les modalités de sorties des volontaires, mais comprendre un chapitre sur la situation des salariés restants.

4/ Des mesures sociales d’accompagnement à négocier, mais sans socle obligatoire

Les mesures sociales d’accompagnement des salariés volontaires envisagés dans les textes les suivantes : « Les actions de formation, de VAE ou de reconversion ou des actions de soutien à la création d’activités nouvelles ou la reprise d’activités existantes ». Au regard des obligations qui incombent aux directions dans le cadre des PSE, les mesures sociales listées pour l’accord de rupture conventionnelle collective sont sommaires et peu contraignantes.

Certains dispositifs d’accompagnement ont ainsi disparu tels que le congé de reclassement (pour les entreprises appartenant à un groupe de plus de 1000 salariés) ou le Contrat de Sécurisation Professionnelle (CSP).

D’autres mesures sociales pourront, éventuellement, être ajoutées à l’accord : la compensation de perte de rémunération (allocation temporaire dégressive), la prise en charge des frais lors d’une mobilité géographique, la priorité de réembauche…

À nouveau, l’intervention de l’expert-comptable sur ces points constitue un temps fort lors de la négociation dans les PSE. En analysant la pertinence des mesures au regard des populations potentiellement ciblées par les réorganisations, l’expert-comptable est en capacité d’alerter les organisations syndicales sur les mesures à améliorer ou à ajouter. Ce ne sera plus le cas dans les ruptures conventionnelles collectives.

Ce sujet est d’autant plus sensible que la catégorie des salariés de 50 ans et plus était la plus concernée par les ruptures conventionnelles individuelles. Il est fort à parier que cette situation se reproduira dans le cadre des ruptures conventionnelles collectives.

Un amendement aux textes initiaux du 22 septembre 2017 a été apporté. L’administration validera l’accord après « s’être assuré » que « les mesures de reclassement externe d’accompagnement (…) sont précises et concrètes et si elles sont, prises dans leur ensemble, propres à satisfaire à l’objectif d’accompagnement et de reclassement externe des salariés ». Cette attention de l’administration est suffisamment peu « précise et concrète » pour envisager un refus de validation sur la base de cette mention. Elle ne constituera donc pas un garde-fou contre un accord inefficient sur les mesures sociales.

Par ailleurs, dans le cadre du PSE, les mesures de départ volontaire étaient assorties d’une condition : la présentation d’un projet professionnel par les salariés volontaires. L’objectif de l’Administration était explicite : le salarié volontaire devait quitter un emploi pour un autre emploi / une autre situation professionnelle (ou la retraite). Cette obligation n’existe pas dans la rupture conventionnelle collective : les salariés pourront être pris en charge par Pole emploi après mise en œuvre de l’accord, ce que l’administration avait cherché à limiter lors des PSE. Il s’agit par conséquent d’un transfert des obligations de reclassement et d’adaptation des salariés de l’entreprise vers la collectivité.

Au travers de ce nouveau dispositif, un risque majeur réside ainsi de définir des accords avec une prime de départ volontaire attractive, « compensant » une des mesures sociales de faibles portées. Ce dispositif permet-il de légitimer le retour au « chèque valise » si largement décrié par le passé ?

Enfin, il sera nécessaire d’alerter les organisations syndicales sur le fait que l’application de cet accord devrait se traduire par un délai de carence pouvant aller jusqu’à 150 jours suite à l’inscription à Pôle Emploi (contre maximum 75 jours pour les PSE). Cette différence devra immanquablement être prise en compte lors des négociations de la prime de départ.

En conclusion, par ce nouveau dispositif, l’Ordonnance relative à « la prévisibilité et la sécurisation des relations de travail » vise ainsi surtout à sécuriser juridiquement les ruptures collectives de contrats. Il est particulièrement regrettable que le motif économique ait disparu et que les mesures sociales ne reprennent pas a minima celles du PSE. De même, l’intervention de l’expert-comptable aurait également permis de stimuler la négociation en renforçant les moyens des organisations syndicales et finalement de favoriser le dialogue social. Il semble donc qu’avec la rupture conventionnelle collective, le volet flexibilité de la flexisécurité, tant mis en avant par le Gouvernement, semble acquis. En revanche, le volet Sécurité paraît absent de la réflexion, traduisant de fait le déséquilibre profond de ce nouveau dispositif.

Actualités & analyses > Des contrats dispensés de mise en concurrence

Les contrats d’expertise décidés par les IRP restent dispensés de mise en concurrence même sous le nouveau régime des marchés publics.

Sous le régime antérieur, l’expertise des IRP était dispensée de mise en concurrence car celle-ci ne figurait pas sur la liste des services soumis à mise en concurrence.

Cependant, avec l’arrivée du nouveau régime des marchés publics en avril 2016, le ministère de l’économie avait conclu que ces contrats d’expertise étaient désormais soumis au régime général de passation des marchés de services dans lequel les marchés doivent être formalisés s’ils excèdent un seuil financier (DAJ du min. éco., Courrier à la fédération hospitalière de France, mars 2016).

La Cour de cassation écarte cette solution en se fondant sur la nature juridique du CHSCT. Cette instance représentative du personnel ne fait pas partie des acheteurs soumis au régime des marchés publics par l’ordonnance de 2015 en raison de son objet qui est de contribuer à la prévention et à la protection de la santé physique et mentale et de la sécurité des travailleurs de l’établissement et de ceux mis à disposition.

La Cour de cassation confirme ainsi que les CHSCT des établissements publics sont, comme sous le régime antérieur, dispensés d’organiser une consultation pour désigner un expert.

La Cour de cassation étend cette solution au comité d’entreprise (Cass. soc. avis, 4 avril 2018, n° 18-70002) .

Comme pour le CHSCT, elle appuie sa décision sur l’objet du CE. Elle précise en effet que compte tenu de sa mission, « le comité d’entreprise ne relève pas des personnes morales de droit privé créées pour satisfaire spécifiquement des besoins d’intérêt général au sens de l’article 10 de l’ordonnance n° 2015-899 du 23 juillet 2015 relative aux marchés publics, quand bien même il exerce sa mission au sein d’une personne morale visée audit article. »

L’ensemble des contrats pouvant être passés par le CE dans le cadre de ses missions économiques et de la gestion des activités sociales et culturelles sont donc exclus de la réglementation relative aux marchés publics.

Cette solution peut également s’appliquer au CSE.

Source : arrêt de la Cour de cassation du 28 mars 2018 n° 16-29106

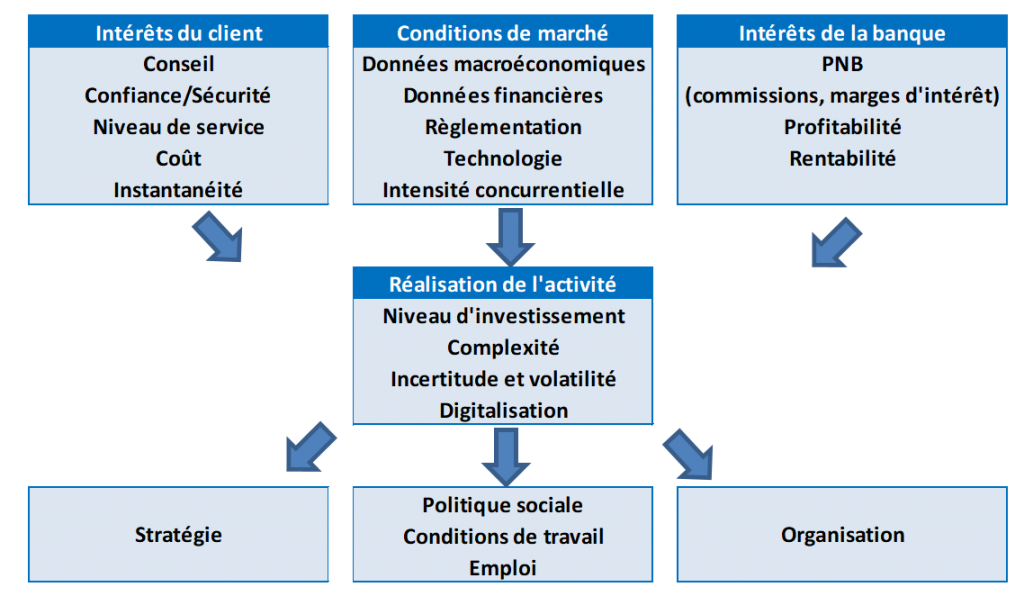

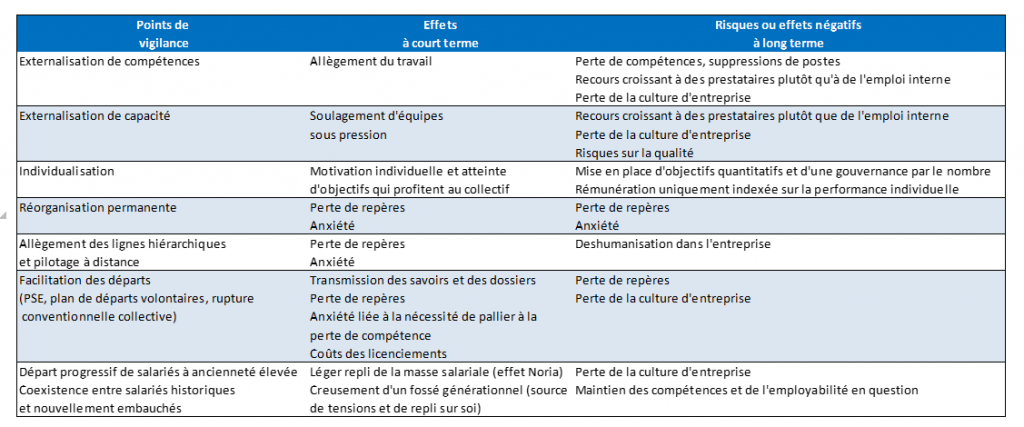

Actualités & analyses > Banque : Quelles (r)évolutions ?

La forte évolutivité du secteur bancaire et financier a de multiples conséquences sur l’activité, l’organisation et l’emploi.

> Tandem Expertise aide les IRP et les OS à accomplir leurs missions.

I- Un secteur bancaire et financier en pleine mutation

A- Les dynamiques sectorielles et le changement d’activité

Le secteur bancaire et financier se caractérise par la grande diversité de ses modèles d’affaires (banque de réseau, banque d’affaires, institutions financières, assurances, mutuelles…). Trois évolutions exogènes d’ampleur impactent les activités bancaires et financières : les facteurs règlementaires, économiques et financiers et la digitalisation.

1- Le développement des mécanismes de titrisation et les contraintes drastiques de détention de fonds propres obligent les banques à recourir aux marchés plutôt que de porter le risque dans leurs comptes.

Ce mouvement s’est accompagné d’une diversification des intervenants des marchés financiers et d’une sophistication croissante des supports d’investissements. Les scandales financiers (Enron, Parmalat…) et l’instabilité des marchés financiers, qui se manifeste par l’alternance entre des périodes de bulles spéculatives et de krachs (internet, subprimes, bitcoin…), ont rendu prégnants les objectifs de sécurisation des marchés financiers, de maîtrise des risques et de protection de l’ordre public économique. Impulsée par les pouvoirs publics ou à l’initiative des autorités européennes, l’œuvre de régulation de l’activité économique et financière a été continue et intense. Le secteur bancaire et financier tente de s’adapter au mille-feuilles règlementaire (MIF I et II, CRD IV, EMIR, CSDR, DSP, Solvency I et II, LAB-FT, LSF, LME, LRBF, loi Hamon…) exigé par les pouvoirs publics et leurs autorités de tutelle (ACPR, AMF…) par le renforcement de leur service conformité et le recours à des prestations d’audit ou de conseil.

2-Selon leur activité, les banques et les institutions financières font face à des pressions sur leurs revenus et une évolution de leur structure de coûts

En premier lieu, le niveau bas des taux d’intérêts, les difficultés à facturer des commissions sur des services autrefois gratuits ainsi que le dynamisme de la concurrence obèrent les revenus à court et à moyen terme (mesurés par divers agrégats selon le statut de l’entreprise Produit Net Bancaire, Chiffre d’affaires, Revenus…)

La structure de coûts des banques et des autres institutions financières évoluent en ordre dispersé selon le modèle d’activité. Notons toutefois certaines constantes.

A l’instar d’entreprises d’autres secteurs, les établissements bancaires et les institutions financières sont de plus en plus dépendantes à leur groupe d’appartenance. Ce dernier se rémunère généralement via les services fournis à leurs filiales (prix de cession interne ou prix de transfert) ou en qualité d’actionnaires sous formes de dividendes. Cette tendance emporte généralement 3 conséquences :

- les entreprises externalisent leur capacité d’investissements et ne sont que « locataires » de services. Alors que l’entreprise a besoin d’investir pour se développer sur le long terme, il est noté une chasse aux coûts sans discernement.

- la flexibilisation des ressources humaines et des moyens matériels conduit à une perte d’expérience non mesurée et à une précarisation des conditions d’exploitation de l’entreprise sans effet concluant sur les coûts à long terme.

- la tentation est grande pour les groupes de piloter le résultat de leur filiale et de ne pas rétribuer les salariés à la hauteur de leur performance réelle et de leur mérite via les mécanismes d’augmentation et de rémunération collectives (NAO, intéressement, participation). Le partage de la valeur au sein des firmes est plus que jamais un sujet d’actualité.

=> En somme, la perte d’autonomie et de substance des entreprises du secteur bancaire et financier sont des menaces majeures pour leurs salariés.

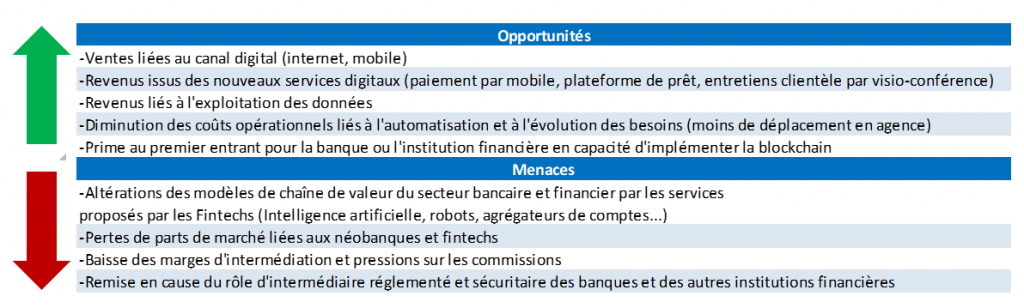

3-Contrairement à la règlementation, la digitalisation a des effets ambivalents

D’une part, elle remet en cause progressivement les modèles d’affaires traditionnels des banques et des autres institutions financières et elle fait émerger la nouvelle concurrence de fintechs. L’intelligence artificielle et le big data induisent une «ubérisation» graduelle du secteur bancaire et financier. Des technologies dites disruptives telles que le blockchain menacent quant à elles le rôle d’intermédiaire réglementé et sécuritaire des banques et des autres institutions financières. D’autre part, le recours aux technologies innovantes de l’information et de la communication peut notamment améliorer le service client à distance. Des risques sur l’organisation, l’accompagnement des salariés en poste mais aussi la qualité de service et la perte de la relation client se posent.

B- Les conséquences sur l’organisation et l’emploi

Selon le modèle d’activité, l’impact sur l’organisation et l’emploi peut différer. Nous notons des traits saillants :

Depuis la crise financière de 2009, les destructions d’emploi ont surtout concerné les activités de réseau et les fonctions dites support. Les salariés font face à une réorganisation permanente et à ce que l’on peut qualifier de « PSE rampant ». Entre 2011 et 2016, 1 200 agences ont été fermées et 10 000 emplois sur 380 000 ont été détruits en France.

=> Si l’emploi bancaire s’est légèrement replié sur la période 2014-2016, près de 8.000 suppressions d’emplois sont attendus d’ici 2020 sous l’effet de l’implémentation de nouvelles technologies digitales (développement du E-banking et M-banking, recours à l’intelligence artificielle pour suppléer les conseillers en agence…).

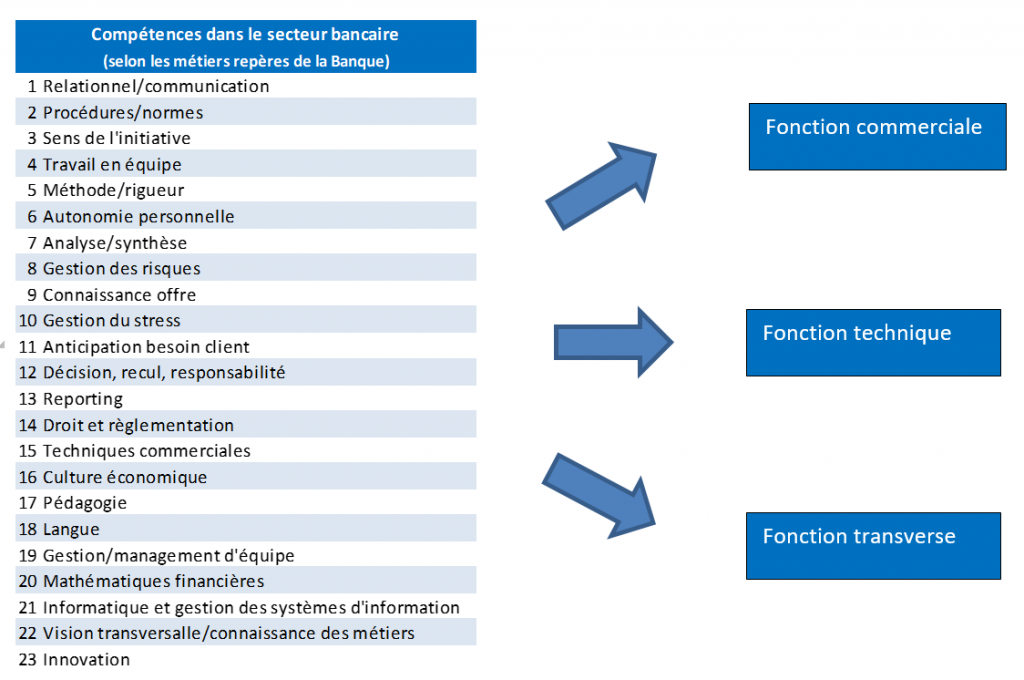

II- Les enjeux RH du secteur bancaire et financier

Les enjeux RH sont liés aux recensements des compétences clés et à l’identification des métiers de demain au regard de l’évolution de l’environnement (clients, partenaires, produits financiers, technologies).

A- L’identification des compétences-clés dans votre entreprise

=> Quelles sont les compétences-clés pour réaliser votre activité ?

B- Les enjeux RH à moyen terme

La pérennité et la consistance des emplois dépendent notamment des réponses apportées lors de la consultation sur les orientations stratégiques :

=> Face à de tels changements, les OS et les IRPs des entreprises du secteur bancaire et financier ont un rôle déterminant.

Ils peuvent se sentir démunis face aux effets des récentes évolutions législatives (« fusion » des instances CE/CHSCT/DP, limitation du cumul des mandats d’élus dans le temps, renforcement de la négociation, inversion de la hiérarchie des normes…).

L’accompagnement des IRPs/OS et les conseils de l’expert peuvent permettre de surmonter les difficultés exogène et endogène rencontrées.

Actualités & analyses > Conséquences de l’absence de BDES

En vue de la consultation sur les orientations stratégiques de l’entreprise, si l’employeur ne met pas en place la base de données économiques et sociales (BDES), les délais préfixes ne s’appliquent pas au comité d’entreprise. Cette solution ne s’applique qu’en l’absence de BDES et non si cette dernière est insuffisante.

Dans cette affaire, le comité d’entreprise est réuni à trois reprises, entre octobre 2014 et mars 2015, dans le cadre de la consultation annuelle sur les orientations stratégiques de l’entreprise.

Mi-juin 2015, le CE saisit le TGI en la forme des référés afin qu’il soit constaté que le délai de consultation sur les orientations stratégiques n’a pas couru faute pour l’employeur d’avoir mis à leur disposition les informations nécessaires, et ordonné la prorogation du délai de consultation pour le projet de réorganisation.

La Cour d’appel de Grenoble décide que ces demandes sont irrecevables au motif « qu’en saisissant le président du TGI plus de quatre mois après la communication par les sociétés du groupe d’informations qu’il jugeait insuffisantes sur les orientations stratégiques du groupe, le comité d’entreprise a agi au-delà du délai préfix prescrit » par la loi.

La Cour de cassation, qui constate que l’employeur a manqué à son obligation de mettre en place la BDES, censure cette décision. Elle retient que dès lors que l’employeur n’a pas mis à disposition du CE la base de données économiques et sociales rendue obligatoire par l’article L 2323-7-2 du Code du travail dans sa rédaction alors applicable, le délai de consultation n’a pu courir.

Pour justifier cette solution, les juges expliquent que « lorsque la loi ou l’accord collectif prévoit la communication ou la mise à disposition de certains documents, le délai de consultation ne court qu’à compter de cette communication. Tel est le cas, dans le cadre de la consultation sur les orientations stratégiques de l’entreprise, de la base de données (économiques et sociales), alors applicable, qui est, aux termes de l’article L. 2323-7-1 du Code du travail alors applicable, le support de préparation de cette consultation ».

Cette solution peut-elle être étendue aux deux autres consultations du CE (sur la politique sociale et la situation économique et financière de l’entreprise) ? En d’autres termes, l’absence de BDES dispense-t-elle de manière générale les élus de toute contrainte liée aux délais préfixes de consultation ?

La loi Rebsamen de 2015 ayant fait de la BDES le support des informations en vue des deux autres consultations annuelles du CE, il semble que cette solution leur soit transposable.

Source : Arrêt de la Cour de cassation, chambre sociale, 28 mars 2018, n° 17-13.081

Actualités & analyses > Salon Elucéo à Lyon, 27 et 28 mars 2018 : retrouvez-nous au Groupama Stadium !

Salon Elucéo, Conférence sur les changements à connaître en matière de licenciement économique :

mardi 27 mars, 11h30 à 12h30, salle 1

Actualités & analyses > Tandem au Salon Eluceo 14 et 15 février au Stade de France

Venez rencontrer les équipes de Tandem expertise au salon Eluceo !

– mercredi 14 et jeudi 15 février

– au Stade de France, loge 9.

Cliquez sur le lien ci-dessous pour télécharger votre invitation gratuite :

http://badge-paris.eluceo.fr/frontend/register

Actualités & analyses > Notre rapport TANDEM donne le ton sur les conditions de travail chez Lidl dans CASH INVESTIGATION

actualité sociale – conditions de travail – pénibilité – santé – sécurité – absentéisme – RPS – mission légale de l’expert du Comité d’entreprise

Dans le cadre de l’assistance du CE Lidl, nous sommes intervenus et avons mis en lumière des dysfonctionnements concernant les conditions de travail des salariés.

Notre mission portait sur l’analyse du volet social & financier de LIDL France telle que prévue dans la loi Rebsamen à propos des 3 informations / consultations du CE.

> Retrouvez nous sur le replay de CASH INVESTIGATION, dès la 15ème minute d’interview :

s/ le site de Cash Investigation :

http://www.francetvinfo.fr/replay-magazine/france-2/cash-investigation/cash-investigation-du-mardi-26-septembre-2017_2380043.html

s/ la page Youtube de Cash Investigation :

https://youtu.be/s5uHC6TN2wo

Actualités & analyses > Le point sur les 3 grandes consultations du CE Vs ordonnances Macron – Eluceo 28 septembre

Orientations stratégiques, situation économique et financière, politique sociale, le point sur les 3 grandes consultations du CE au regard des ordonnances Macron

Eluceo, le 28 septembre 2017

Actualités & analyses > Ordonnances Macron : participez à nos prochaines matinales GRATUITES

Participez gratuitement à nos prochaines Matinales d’information

(inscription obligatoire, nombre limité de places)

ORDONNANCES MACRON :

les points de vigilance pour les IRP

Mardi 31 oct. / Mercredi 8 nov.

Thèmes abordés :

• La fusion des instances et le rôle du Comité Social et Économique (C.S.E)

• Le recours aux expertises et leur financement

• Licenciements économiques et rupture conventionnelle collective

• Les nouvelles modalités de négociation des accords collectifs à l’échelle de l’entreprise et de la branche

Où ?

Dans les locaux de Tandem expertise :

60 rue du Faubourg Poissonnière, Paris 10

(2e étage)

Cliquez ici pour vous inscrire >

Merci d’indiquer :

• nom et prénom

• nom de l’entreprise

• mandat

• date de participation souhaitée

• n° de téléphone

• mail

Pour toute précision, contactez Aurélia Parchantou :

• par téléphone : 01 55 42 22 32

• par mail : a.parchantou@tandemformation.com

Actualités & analyses > Ordonnances : l’art d’ignorer les missions du CHSCT – Actuel CE, septembre 2017

Ordonnances : l’art d’ignorer les missions du CHSCT

La nouvelle instance de représentation du personnel, le comité social et économique (CSE), méconnaît une partie importante des attributions du CHSCT, alerte Julien Sportès, président du cabinet Tandem expertise. Voici son point de vue.

La fusion des instances de représentation du personnel (IRP) aurait logiquement dû conduire à une fusion des articles du code du travail définissant leurs missions respectives. Il n’en est rien : sur ce plan, les ordonnances identifient très largement le comité social et économique (CSE, nom de la nouvelle instance fusionnée) au comité d’entreprise.

Ainsi, le premier paragraphe du nouvel article L.2312-8 du Code du travail reprend intégralement le texte relatif au CE, en indiquant que « Le CSE a pour mission d’assurer une expression collective des salariés permettant la prise en compte permanente de leurs intérêts dans les décisions relatives à la gestion et à l’évolution économique et financière de l’entreprise, à l’organisation du travail, à la formation professionnelle et aux techniques de production ».

En revanche, les deux articles portant sur les attributions générales du CSE passent à la trappe une part importante de ce qui était dit sur le CHSCT, comme si les élus du personnel n’avaient désormais plus expressément pour missions de contribuer « à la prévention et à la protection de la santé physique et mentale des travailleurs », ainsi qu’à « l’amélioration des conditions de travail » (termes employés dans l’actuel article L4612-1).

En l’absence de telles précisions, les prérogatives dévolues au CSE dans le domaine de la santé au travail risquent d’être perçues comme accessoires et sont donc fragilisées. Ceci permet d’ailleurs au gouvernement d’introduire plusieurs modifications rédactionnelles qui les amoindrissent, ainsi que le montrent les comparaisons suivantes :

● Articles L2312-9 (nouveau) et L4612-2 (ancien) : auparavant le CHSCT procédait à « l’analyse des conditions de travail », ainsi qu’à « l’analyse de l’exposition des salariés à des facteurs de pénibilité ». Ces deux champs d’analyse, inhérents à toute démarche de prévention, ne sont dorénavant plus mentionnés.

● Articles L2312-9 et L4612-3 : l’indicatif présent, utilisé dans la version aujourd’hui en vigueur, affirme le caractère essentiel de la mission de prévention du CHSCT. Le recours au verbe « peut » montre que cela ne sera plus le cas avec le CSE :

Autre modification importante : le projet d’ordonnance ne stipule plus que le CHSCT a pour mission de veiller au bon respect par l’employeur de ses obligations légales (cf. point 3 de l’article L. 4612-2). Cette disposition n’est pourtant pas subalterne ! Elle rappelle qu’il incombe à celui qui détient le pouvoir de décision dans l’entreprise de prendre les mesures nécessaires à la sécurité et à la protection des salariés. Elle souligne aussi qu’il n’est pas rare que le patronat ignore délibérément le code du travail, sous prétexte que le coût d’une véritable politique de prévention nuirait à sa compétitivité…

Les éléments que nous venons d’évoquer ne peuvent s’apprécier indépendamment du fait que les ordonnances déportent les prérogatives des élus sur une commission sécurité et conditions de travail : ce qui est visé, c’est que la santé au travail ne soit plus l’affaire de l’intégralité des représentants du personnel, mais de seulement une fraction d’entre eux. Nous constatons à cet égard que seuls les membres de cette commission bénéficieront d’une formation, alors que pour les prérogatives économiques tous les titulaires du CSE auront, de droit, accès à une formation.

Julien Sportès

Source URL: http://www.actuel-ce.fr/content/ordonnances-lart-dignorer-les-missions-du-chsct

Actuel CE – septembre 2017

Actualités & analyses > La participation pourrait fortement baisser du fait d’une modification technique : quelle compensation négocier ? – Miroir social, juillet 2017

Sur la base de la formule légale, le montant de la réserve spéciale de participation (RSP) s’obtient en appliquant la formule suivante : RSP = 0,5 x (S/VA) x (BF – 5% CP), pour laquelle S correspond aux salaires, VA la valeur ajoutée, BF le bénéfice fiscal net de l’entreprise et CP ses capitaux propres.

Une décision de la Cour d’appel de Versailles (CA Versailles, 1-3-2016 n° 15/00//869), confirmant la décision en première instance du TGI de Nanterre (TGI Nanterre, 5-2-2015 n° 13/06/481), a apporté une modification importante sur les éléments à prendre en compte dans les capitaux propres.

La question était de savoir si les provisions pour dépréciation des titres de participation faisaient ou non partie des provisions ayant supporté l’impôt et donc des capitaux propres pour le calcul de la RSP, ces provisions étant assimilées aux provisions qui ne sont pas fiscalement admises en déduction.

Le TGI de Nanterre puis la Cour d’appel de Versailles estiment que le caractère général non déductible des provisions pour dépréciation de titres conduit à considérer qu’elles ont supporté l’impôt

Le TGI de Nanterre et la Cour d’appel de Versailles ont donc adopté une position contraire à celle de l’Administration fiscale. En effet, l’Administration précise, selon le guide interministériel de l’épargne salariale (juillet 2014 et Communiqué min. du travail du 17/07/2014, dossier « participation », fiche 3, I-B-1), que « les provisions pour dépréciation des titres de participation constitutives de moins-values à long terme ne sont pas à prendre en compte pour le calcul des capitaux propres, alors même qu’elles relèveraient du taux de 0 %. La qualification de provisions ayant supporté l’impôt concerne donc bien les provisions réintégrées au résultat imposable au taux normal ».

La majoration des capitaux propres par l’intégration de ces provisions pour dépréciation de titres de participation conduit à diminuer la fraction restante de bénéfice fiscal et ainsi réduire la participation des salariés. Pour les entreprises ayant la double fonction de holding de participation et d’activités opérationnelles, l’application de cette disposition a nécessairement un impact défavorable sur la participation, l’ampleur de cet impact étant fonction du niveau des provisions pour dépréciation de titres.

Si certaines entreprises ont d’ores et déjà appliqué cette décision sur les comptes clos en 2016, d’autres sont restées prudentes et ont maintenu la position de l’Administration fiscale pour la détermination des capitaux propres.

En revanche, et sous réserve d’une clarification de l’administration fiscale sur ce sujet, il est fort probable qu’une généralisation de cette décision s’observe pour l’exercice 2017, la tentation de la réduction de la RSP par les directions sera en effet trop grande pour « espérer » un statu quo en la matière.

Ainsi, les élus devront être particulièrement vigilants sur le calcul de la participation 2017. Les élus et délégués syndicaux devront donc demander l’ouverture de négociation pour compenser cet impact négatif « technique », totalement déconnecté de l’effort contributif des salariés aux fruits de la croissance.

Actualités & analyses > La probable disparition des CHSCT accentuerait la non déclaration des accidents du travail – Miroir Social, juillet 2017

La probable disparition des CHSCT accentuerait la non déclaration des accidents du travail

Le détail des futures ordonnances réformant le droit du travail tarde à venir, mais le projet de loi affiche clairement la disparition du CHSCT : il s’agit de fusionner les instances et non pas seulement de les regrouper, comme cela avait été le cas avec la loi Rebsamen. Dès lors l’effet attendu est annoncé : le CHSCT sera dilué dans une instance unique et ses attributions actuelles remises en cause.

Un tel projet rend perplexe lorsque l’on sait que le débat se focalisait encore il y a trois ans sur la nécessité de renforcer les moyens du CHSCT. Le rapport Verkindt de 2014 (« Les CHSCT au milieu du gué »), commandité par le ministère du travail, observait « un consensus sur l’importance d’une institution dédiée à la protection de la santé des travailleurs » et soulignait « la prise de conscience des risques psycho- sociaux (RPS) parmi les raisons profondes de la montée en puissance des CHSCT ».

Programmer la disparition du CHSCT revient justement à nier la persistance dramatique des RPS, voire leur extension :

• Les suicides au travail se multiplient. Les exemples les plus connus (la Poste, la Fonction Publique Hospitalière, la Police, Pôle Emploi…) ne doivent pas faire oublier qu’aucun secteur d’activité n’est épargné : le nombre de suicides pour cause professionnelle pourrait avoisiner 3 000 par an (source : « Délégués du personnel : les bonnes pratiques » – Editions GERESO).

• Les détresses psychologiques sont alimentées par les sous-effectifs et la détérioration croissante des conditions de travail, ainsi qu’en témoigne l’alarme sociale lancée récemment par les quatre syndicats représentatifs de la SNCF, suite à une réunion de CHSCT constatant pour le premier trimestre 2017 un nombre exceptionnel d’accidents graves, de nombreux accidents mortels et plusieurs suicides ou tentatives de suicide.

• Le terme burn-out (« syndrome d’épuisement professionnel ») s’installe dans le langage courant et sévit à un point tel que le ministère des affaires sociales s’est senti obligé de saisir la Haute autorité de la santé.

Parce qu’il peut s’opposer aux pratiques managériales porteuses de RPS, le CHSCT est devenu la bête noire du Medef. Ce n’est pas nouveau puisque Pierre-Yves Verkindt (l’auteur du rapport précité) indiquait lors d’une interview en octobre 2014 : « le CHSCT est un organe qui fait peur. Il a pris – de fait – au sein des IRP un certain ascendant. Il est devenu une instance extrêmement forte qui dispose d’une capacité de blocage que n’a pas le comité d’entreprise. L’avis d’un CHSCT pèse souvent plus lourd que l’avis d’un CE ».

Il est un deuxième domaine où le CHSCT se révèle très encombrant pour le Medef : celui de la déclaration des accidents du travail et des maladies professionnelles (AT- MP). Car la non-déclaration, bien qu’illicite, tend à devenir une « règle de bonne gestion » pour les employeurs : elle leur permet de réduire leur taux de cotisation AT- MP. Notons d’ailleurs que cette sous-déclaration est actée par les pouvoirs publics, au travers l’article L176-2 du code de la Sécurité sociale qui prévoit qu’un magistrat de la Cour des comptes préside une commission chargée d’évaluer le coût pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles :

Article L176-2 du code de la Sécurité sociale (extrait)

« Une commission présidée par un magistrat à la Cour des comptes remet tous les trois ans, au Parlement et au Gouvernement, un rapport évaluant le coût réel pour la branche maladie de la sous- déclaration des accidents du travail et des maladies professionnelles ».

Les rapports des dernières commissions – Diricq en juin 2011 et Bonin en juin 2014 – font état des méthodes de sous-déclaration de certaines entreprises :

– Pression directe sur les salariés pour qu’ils ne déclarent pas les accidents. -Accompagnement du salarié chez le médecin et prise en charge des soins, pour éviter la déclaration.

– Retour prématuré des accidentés, sur des postes dit « aménagés » (sans avis médical), pour réduire le nombre de jours d’arrêts de travail prescrits par le médecin. – Etc.

Les CHSCT s’opposent à ces pratiques en exigeant que tout accident du travail donne lieu à une enquête, conformément à l’article L4612-5 du Code du travail. L’enquête du CHSCT est en effet un outil essentiel de prévention : son but est d’analyser ce qui s’est passé, d’identifier les risques non maîtrisés afin de prendre des mesures correctives permettant de les éliminer. Sa portée réside dans le fait qu’il n’y a jamais une seule cause à un accident et qu’il importe donc de toutes les analyser pour en éviter la répétition.

Ce droit d’enquête après un accident du travail constitue aujourd’hui l’une des principales prérogatives du CHSCT. Avec le projet de fusion des IRP, qui s’accompagnera de surcroît d’une réduction du nombre de représentants du personnel, le gouvernement ouvre la porte à une montée en puissance de la non-déclaration des accidents par les employeurs, avec les conséquences que l’on peut aisément deviner pour les comptes de la Sécurité sociale… mais aussi pour l’efficacité de la politique de prévention des risques professionnels.

Mais ne pêchons pas par pessimisme. Le Président Macron se souviendra peut-être en temps utile que son programme électoral pour la santé annonçait comme premier objectif « Conduire la révolution de la prévention » et précisait : « Demain, nous investirons davantage pour prévenir plutôt que guérir ».

Julien Sportès

Miroir Social – juillet 2017

Actualités & analyses > Le calcul des budgets du CE – mai 2017

Le calcul des budgets du CE

3 mai 2017

Actualités & analyses > Les impacts des lois Rebsamen, Macron et El khomri sur vos mandats d’élu(e) CE – avril 2017

Les principaux impacts des lois Rebsamen, Macron et El khomri sur vos mandats d’élu(e) du CE

7 avril 2017

Actualités & analyses > Négociation des accords collectifs, les nouvelles règles – Eluceo, mars 2017

Les nouvelles règles de négociation des accords collectifs

Eluceo, le 9 mars 2017

Actualités & analyses > L’état insuffisant des BDES laisse présager des négociations déloyales – Actuel CE, mars 2017

L’état insuffisant des BDES laisse présager des négociations déloyales

Alors que les entreprises vont consulter leur CE sur les orientations stratégiques, Catherine Ferrière, du cabinet Tandem expertise, déplore l’insuffisance et le caractère inexploitable des bases de données économiques et sociales (BDES). Elle s’étonne de l’absence de réactions des organisations syndicales, alors que la BDES avait été présentée comme une contrepartie aux délais préfix. Interview.

Quel est votre constat à propos de la base de données économiques et sociales (BDES) ?

« Ce que nous observons chez Tandem à l’occasion de nos expertises et des contacts avec les élus, c’est que la BDES est un outil inexploitable en l’état pour les représentants du personnel. Elle est très souvent insuffisante, peu pratique -on ne peut pas travailler véritablement sur les données- et rarement mise à jour. C’est problématique car cet outil est censé être au centre des trois grandes consultations annuelles du CE (*). Le fait que les directions ne communiquent pas dès le début de la procédure de consultation – comme la loi le prévoit- des informations complètes, précises et exploitables, ne laisse rien présager de bon sur la loyauté de la négociation d’entreprise développée par la loi Travail.

« La BDES est un outil inexploitable pour les élus du personnel »

Que conseillez-vous aux élus ?

Les délégués syndicaux, ou à défaut les élus du personnel, risquent de devoir négocier à l’aveugle, sans connaître l’environnement exact de l’entreprise et l’impact des changements qui leur sont proposés. C’est d’autant plus préoccupant que pèsent sur leurs épaules une très forte responsabilité dans la mesure où ils peuvent être amenés à négocier à la baisse dans certains domaines, en matière de temps de travail par exemple. Comment le faire en toute connaissance de cause si l’on ne connaît pas très précisément le nombre de salariés qui seraient concernés, l’impact précis d’une telle évolution, les objectifs poursuivis par la direction ? Une négociation loyale suppose d’avoir ces informations, de disposer d’un diagnostic fiable afin d’analyser ses propres marges de manœuvre.

Je m’étonne de l’absence de réaction des organisations syndicales face au problème de la BDES. Elles devraient être plus exigeantes et mettre davantage de pression sur les entreprises. Tout de même, cette base de données avait été présentée, lors de la négociation sur la sécurisation de l’emploi, comme la contrepartie des délais préfix qui s’imposent désormais aux instances du personnel, et elle devait comprendre des informations sociales et économiques, même si celles-ci demeurent à mes yeux très limitées.

Dans les faits tout se passe comme si les entreprises avaient pris ce qui allait dans leur intérêt, c’est-à-dire les délais préfix car ils limitent le temps d’action du CE, mais qu’elles ne jouaient pas le « Le bilan social est maintenant marginalisé dans une consultation fleuve ».

jeu de la BDES en refusant de livrer une information loyale et complète. Je crains que ne se produise même un recul sur certains thèmes. Je pense par exemple au bilan social. Ce document se trouve maintenant marginalisé dans une consultation fleuve alors que le bilan social était solidement installé dans le décor de l’entreprise comme outil privilégié du dialogue social. Depuis la loi Travail, je conseille aux délégués syndicaux et aux élus de faire acter l’engagement de la direction à transmettre, dès le début de la négociation, l’ensemble des informations nécessaires et, à défaut, de prévoir le prolongement ou le report de la négociation. Et, vous allez me dire que je prêche pour ma paroisse, mais faire appel aux experts permet d’accéder à cette information, et de l’analyser.

Cette année devrait véritablement être mis en place dans les entreprises le nouveau calendrier de consultation du CE. Que suggérez-vous aux élus ?

Si la loi n’a pas prévu de calendrier, nous observons que, dans de nombreux cas, des entreprises ont commencé la consultation sur les orientations stratégiques (qui comprend aussi la GPEC -gestion prévisionnelle de l’emploi et des compétences- et les orientations de la formation); il y aura ensuite la consultation sur la situation économique et financière de l’entreprise en juin et la consultation sur la politique sociale à l’automne (qui comprend aussi les conditions de travail, l’emploi et le plan de formation).

« Je suggère de scinder en deux la consultation sociale »

Mais j’attire l’attention des élus sur le choix d’un calendrier adapté pour la consultation sociale. En effet, la densité de cette consultation, au coeur des attributions du CE, est problématique. Les élus doivent imposer à l’employeur suffisamment de temps pour traiter de façon approfondie tous les thèmes mentionnés, voire demander à scinder cette consultation : par exemple, en faisant en juillet ou septembre l’analyse de l’emploi, des conditions de travail et des rémunérations, afin de consacrer ensuite un deuxième volet à la formation, lors de réunions de novembre ou décembre, le tout permettant de rendre un avis global en ayant analysé tous les éléments.

En tant qu’expert auprès des CE, que vous inspirent les débats de la présidentielle ?

Les sujets liés au travail ou au dialogue social, je trouve qu’on en parle assez peu pendant cette campagne. Et lorsque ces sujets sont abordés, c’est souvent de façon plutôt négative.

« Les IRP apparaissent comme un sujet d’économies à réaliser ! »

Les uns veulent supprimer le compte pénibilité, d’autres mettre fin au monopole syndical de présentation des candidats au premier tour des élections professionnelles. Il y a aussi cette idée constante de relever les seuils de la représentation du personnel, voire mêmelesfusionner. Danslediscourspublic,lesinstitutionsreprésentativesdupersonnel(IRP)apparaissentd’abordcommeunsujet d’économies à réaliser ! Certes, Jean-Luc Mélenchon et Benoît Hamon ont une autre approche. Ils veulent abroger la loi El Khomri et favoriser la baisse du temps du travail. Mais je n’observe pas pour l’instant un réel débat sur ces sujets ni sur la question du travail.

Que pensez-vous de la proposition d’Emmanuel Macron, qui est désormais aussi celle de François Fillon, d’une instance unique de représentation du personnel pour toutes les entreprises ?

Cette proposition soulève les mêmes questions que celles que le Medef avait suscitées lors de la négociation interprofessionnelle sur les IRP de 2014-2015, lorsque le patronat avançait l’idée d’une instance unique. Sous prétexte de réduire le formalisme, ne risque-t-on pas, avec une seule IRP, de voir délaissée l’une des instances actuelles, que ce soit le CHSCT ou les délégués du personnel ? S’il y a moins d’élus et moins de temps, comment aller sur le terrain au contact des salariés pour connaître leurs problèmes, leurs revendications ? Les enjeux liés au travail ne risquent-ils pas d’être relégués au second plan ? Cette proposition revient à poser la question des moyens et des compétences réelles données aux représentants du personnel. Et cette question doit être relayée aux évolutions législatives qui renforcent le poids de la négociation collective : les délégués syndicaux et les élus doivent être désormais parfaitement formés et très vigilants, pour ne pas courir le risque de devenir une chambre d’enregistrement faute de temps pour analyser les projets et construire des alternatives ».

Catherine Ferrière

Actuel CE – mars 2017

Actualités & analyses > L’essentiel de la loi Travail – nov & déc 2016, janvier 2017

L’essentiel de la loi Travail

22 novembre

6 décembre 2016

le 24 janvier 2017

Actualités & analyses > Nouvelle DUP (loi Rebsamen), les pièges à éviter en matière budgétaire – Miroir Social, janvier 2017

Nouvelle DUP (loi Rebsamen), les pièges à éviter en matière budgétaire

La DUP instaurée par la loi Rebsamen d’août 2015, pour les entreprises de moins de 300 salariés, réunit au sein d’une même délégation élue les attributions du CE, du CHSCT et des DP. Rappelons qu’elle n’est pas obligatoire : il s’agit d’une faculté offerte à l’employeur. L’objectif premier de cette innovation est une réduction des coûts pour l’entreprise avec, entre autres conséquences, une forte diminution du nombre d’élus comparativement à des instances distinctes.

Les moyens de fonctionnement restent distincts

Même si le cadre légal énonce clairement que les prérogatives propres à chaque instance sont maintenues, dans la pratique certaines confusions ne sont pas à exclure et les chefs d’entreprise peuvent être tentés de mutualiser le budget du CE à l’ensemble des IRP.

Ce danger est d’autant plus présent que la loi Travail du 8 août 2016 permet désormais de financer la formation des DP par le budget de fonctionnement du CE (article L2325-43 du Code du Travail). Certes, on peut se réjouir que le législateur reconnaisse enfin les besoins de formation des DP, mais il est dommage qu’il le fasse aux frais du CE, alors qu’il aurait été logique que l’employeur en supporte le coût.

Ce risque appelle plusieurs commentaires et explications

Les articles L2326-3 et L2326-5 du Code du travail énoncent, qu’au sein de la DUP, chaque instance conserve l’ensemble de ses attributions et ses propres règles de fonctionnement.

Sans ambiguïté aucune, le financement du CHSCT continue donc à relever exclusivement de l’entreprise

Contrairement à une idée trop répandue, le CHSCT n’est pas « sans budget » : il est au contraire illimité.

Lors de la création de l’instance, la loi Auroux de 1982 n’a pas prédéterminé le budget de fonctionnement du CHSCT, car l’inégale dangerosité des métiers rendait difficile l’application d’une règle commune à toutes les entreprises. Par ailleurs, une limitation budgétaire à l’action de ce comité est peu compatible avec les impératifs de santé au travail inscrits dans la loi.

En se refusant d’enfermer le fonctionnement du CHSCT dans un cadre budgétaire préfixé, le législateur n’en a pas moins énoncé que l’employeur doit couvrir l’intégralité de ses besoins car, effectivement, ce sont bien tous ses besoins qui sont cités dans l’article L4614-9 :

Article L4614-9 du Code du travail :

« Le CHSCT reçoit de l’employeur les informations qui lui sont nécessaires pour l’exercice de ses missions, ainsi que les moyens nécessaires à la préparation et à l’organisation des réunions et aux déplacements imposés par les enquêtes ou inspections ».

Les élus de la DUP doivent rappeler à leur direction l’article L4614-9, si cette dernière prétend vouloir faire financer le fonctionnement du CHSCT par les moyens propres du CE.

• Ainsi, par exemple, lorsque la DUP fait appel à un(e) sténotypiste, son coût est supporté par la direction en proportion des sujets relevant du CHSCT.

• De même, les frais d’avocats plaidant pour le CHSCT sont à la charge de l’entreprise.

Les élus ne sont pas démunis pour faire respecter leur droit : un employeur qui priverait systématiquement le CHSCT des moyens qui lui sont nécessaires pourrait se voir reprocher une violation de son obligation de résultat en matière de sécurité.

En cas, par exemple, d’accident du travail le mettant en cause pour faute inexcusable, l’employeur risque une aggravation de sa sanction si les élus prouvent, par le vote régulier de motions, que leurs actions sont entravées par une absence de moyens.

L’employeur est tenu de fournir au CHSCT les moyens nécessaires à son fonctionnement.

Le cas échéant, les élus de la DUP devront donc recourir au vote, chaque fois que leur direction ne respectera pas ce principe de séparation budgétaire entre instances : faute de le faire, il leur sera difficile de préserver le budget du CE.

Catherine Ferrière

Miroir Social – janvier 2017

Actualités & analyses > Les 3 consultations annuelles du CE issues de la loi Rebsamen – Les cahiers Lamy du CE, avril 2016

Les 3 consultations annuelles du CE issues de la loi Rebsamen – Éclairage

La loi sur le dialogue social du 17 aout 2015 (loi « Rebsamen »), amène des modifications substantielles au cadre dans lequel s’exercent les relations sociales au sein des entreprises. Cela concerne à la fois le comité d’entreprise et la négociation au sein de l’entreprise entre la direction et les organisations syndicales. Cette loi a été présentée par le gouvernement suite à l’échec des négociations interprofessionnelles sur la « modernisation du dialogue social » en janvier 2015.

Parmi les différents aspects de cette loi qui concernent les comités d’entreprise, l’un des plus importants prévoit le regroupement des informations et consultations récurrentes du comité d’entreprise en trois « temps forts » d’information et consultation sur :

• La situation économique et financière de l’entreprise

• Les orientations stratégiques de l’entreprise et leurs conséquences

• La politique sociale, les conditions de travail et l’emploi.

LE CONTENU DES TROIS INFORMATIONS – CONSULTATIONS ANNUELLES OBLIGATOIRES

Le premier temps est centré sur la situation économique et financière de l’entreprise.

Il porte à la fois sur les éléments passés (comptes annuels) et futurs (comptes prévisionnels), sur les éléments financiers (résultats, situation de bilan, financement de l’entreprise, évolution des moyens mis en œuvre…), sur les éléments industriels (production, productivité, investissements…), sur les éléments commerciaux (ventes, parts de marché, nouveaux produits, …).

Cette consultation annuelle sur la situation économique et financière porte également sur la politique de recherche et de développement technologique (y compris l’utilisation du crédit d’impôt recherche) et sur l’utilisation du crédit d’impôt pour la compétitivité et l’emploi.

La seconde consultation concerne la politique sociale de l’entreprise, les conditions de travail et l’emploi.

Les questions couvertes sont nombreuses : l’évolution de l’emploi, les qualifications, le programme pluriannuel de formation, les actions de prévention et de formation envisagées par l’employeur, l’apprentissage, les conditions d’accueil en stage, les conditions de travail, les congés et l’aménagement du temps de travail, la durée du travail, l’égalité professionnelle entre les femmes et les hommes,…

La troisième consultation porte sur les orientations stratégiques de l’entreprise et sur leurs conséquences sur l’activité, l’emploi, l’évolution des métiers et des compétences, l’organisation du travail, le recours à la sous-traitance, à l’intérim, à des contrats temporaires et à des stages.

Cette information-consultation a été instaurée par la loi de sécurisation de l’emploi en 2013. La loi Rebsamen l’élargit aux questions relatives à la GPEC et aux orientations de la formation professionnelle. Elle prévoit également la possibilité d’une consultation au niveau du groupe, mais uniquement en présence d’un accord collectif de groupe prévu à cet effet.

Le contenu du dialogue social n’est pas transformé radicalement :

• L’information-consultation sur la situation économique et financière est un prolongement de ce qui était jusque-là une information sur les comptes annuels et sur les documents prévisionnels, en fédérant d’autres sujets économiques. Les comptes annuels et les prévisions économiques resteront dans les faits pour la majorité des entreprises « l’épine dorsale » de cette information – consultation.

• Le temps sur la politique sociale, les conditions de travail et l’emploi regroupe de nombreux sujets sociaux déjà traités jusqu’ici par les CE, et constitue sans doute la principale innovation.

• La consultation sur la stratégie que commencent à s’approprier les directions d’entreprises et les représentants du personnel après sa création en 2013, se trouve confortée. Les réactions que nous observons ces derniers mois montrent que les choix faits par la loi « Rebsamen », notamment le fait de lui adjoindre la GPEC, vont favoriser la montée en puissance de ce nouveau droit des comités d’entreprise comme espace de dialogue et d’action tourné vers l’avenir.

Notons que lorsqu’une entreprise comprend des comités d’établissement et un comité central d’entreprise, le nouveau cadre légal bénéficie aussi aux comités d’établissement, dans la limite des prérogatives du chef d’établissement.

LE CADRE FIXÉ PAR LA LOI LAISSE UNE LARGE PLACE A LA NÉGOCIATION DES MODALITÉS DE MISE EN ŒUVRE DE CES CONSULTATIONS DANS L’ENTREPRISE.

La loi Rebsamen prévoit que les modalités de ces informations consultations puissent être adaptées par un accord collectif au sein de l’entreprise. A défaut les modalités sont à minima celle prévues par la loi.

Il est fortement recommandé que la mise en œuvre du nouveau cadre légal commence par une discussion entre les partenaires sociaux sur l’agenda social et sur ce que seront les sujets prioritaires.

Il n’y a pas d’agenda social exemplaire ni d’agenda social type : chaque entreprise doit définir son propre agenda social en tenant compte de ses habitudes historiques (quand avaient lieu précédemment les consultations ?), du calendrier de disponibilité des informations, du calendrier de réunion des organes de gouvernance de l’entreprise, etc. …

La négociation d’un accord d’entreprise pourra aussi porter sur les règles de transmission des informations au CE, sur les délais pour donner un avis, sur le nombre de réunions, et plus généralement sur toutes dispositions relatives à la procédure d’information consultation du CE, afin d’adapter ce nouveau cadre à la réalité de chaque entreprise et aux besoins et sujets prioritaires pour les représentants du personnel.

L’existence de ces trois informations consultations, et le fait qu’elles soient positionnées chacune à un moment particulier de l’année n’exclut bien sûr pas que des informations en relation avec ces thèmes soient communiquées au CE à d’autres périodes de l’année, chaque mois ou chaque trimestre. La loi prévoit d’ailleurs explicitement la communication d’informations, via la base de données économiques et sociales, et la communication d’informations trimestrielles pour les entreprises de plus de 300 salariés. C’est également le cas pour les documents prévisionnels actualisés (seconde itération annuelle). L’objectif de la loi est de « prendre du recul » à des moments particuliers de l’année sur des sujets importants. Il conviendra de veiller à ce que cela ne se fasse pas au détriment de l’information régulière du comité d’entreprise tout au long de l’année. Une information loyale et actualisée est un outil essentiel pour que le comité d’entreprise exerce ses prérogatives (tout comme les dirigeants de l’entreprise utilisent leurs tableaux de bords mensuels).

Il est également pertinent de coordonner l’agenda des 3 informations – consultations du comité d’entreprise avec le calendrier des négociations obligatoires entre la direction de l’entreprise et les organisations syndicales.

La négociation d’entreprise a en effet, elle aussi, été réformée par la loi Rebsamen et est désormais organisée autour de trois négociations :

• Une négociation sur les rémunérations, le temps de travail et la répartition de la valeur ajoutée (négociation annuelle).

• Une négociation sur l’égalité professionnelle et la qualité de vie au travail (négociation annuelle).

• Une négociation sur la gestion des emplois et des parcours professionnels (tous les 3 ans dans les entreprises de plus de 300 salariés).

Par exemple, dans certaines entreprises, les représentants du personnel pourront juger pertinent que la négociation sur les rémunérations ait lieu après la consultation sur la politique sociale, qui aura permis de faire un point précis sur les résultats de la politique de rémunérations des années précédentes.

Dans d’autres entreprises, il pourra être considéré comme pertinent d’ouvrir la négociation sur les rémunérations après la présentation des dernières prévisions de résultats pour l’année en cours.

L’expression d’un avis par le comité d’entreprise, dans le cadre de ces trois informations consultation, sur un champ élargi, est un élément nouveau important apporté par la modification du cadre légal.

Le fait que le CE ait à exprimer formellement un avis nécessite que l’information qui lui est transmise lui permette non seulement d’être informé, mais aussi d’être en capacité de formuler une opinion et des recommandations sur tout ce qui est lié à la politique économique, financière et sociale de l’entreprise, sur les conséquences des choix de gestion de la direction, ainsi que sur les orientations stratégiques et leurs implications pour les salariés.

Deux de ces trois avis doivent être communiqués aux organes d’administration de l’entreprise (CA, conseil de surveillance, …) :

• L’avis relatif à la situation économique et financière ;

• L’avis relatif à la stratégie et ses conséquences : Le conseil d’administration ou de surveillance est tenu de répondre à cet avis, et le comité d’entreprise peut se prononcer en fin de processus sur le retour que lui fait le conseil d’administration.

• L’avis relatif à la politique sociale est transmis à l’inspection du travail.

Les délais impartis pour donner ces avis sont définis par accord collectif. À défaut d’accord, les délais règlementaires de consultation du comité d’entreprise sont fixés à :

• Un mois s’il n’y a pas de désignation d’expert-comptable

• Deux mois, si le comité d’entreprise fait appel à un expert-comptable.

• Ces délais courent à compter de la mise à disposition du comité d’entreprise des informations correspondantes.

LE CADRE DU RECOURS À UN EXPERT–COMPTABLE PAR LE COMITÉ D’ENTREPRISE EST MODIFIÉ.

Le code du travail prévoit que le comité d’entreprise puisse faire appel à un expert-comptable pour chacune des trois consultations annuelles :

• La mission d’examen annuel des comptes se transforme et la nouvelle loi prévoit que le comité d’entreprise puisse recourir à un expert-comptable en vue de chacune des deux informations – consultations sur la situation économique et financière et sur la politique sociale de l’entreprise, les conditions de travail et de l’emploi.

• La mission de l’expert-comptable sur les orientations stratégiques perdure selon le cadre fixé par la LSE de 2013, le champ de cette consultation étant élargi à la GPEC et aux orientations de la formation professionnelle.

La (ou les) mission(s) confiées à un expert-comptable devront s’articuler dans le temps avec le calendrier social choisi par les partenaires sociaux.

Il n’y a pas d’obligation à ce que le comité d’entreprise fasse appel au même expert pour chacune des trois missions. Le choix d’un même expert par le comité d’entreprise peut lui permettre, le cas échéant, de faire plus facilement le lien entre l’évolution des données économiques et financières et l’évolution des indicateurs sociaux ; de même, il peut être utile de mettre en relation les performances issues des stratégies passées ou actuelles et leurs conséquences pour les salariés, avec les projets stratégiques pour la période à venir et leurs conséquences prévisibles.

Il n’existe pas non plus de délimitation « étanche » en terme d’accès à l’information par l’expert- comptable entre les trois missions : ce dernier pourra par exemple solliciter des informations portant sur la période passée pour mieux apprécier les forces et faiblesses des projets stratégiques de l’entreprise ; de même, l’expert-comptable pourra solliciter des informations sociales dans le cadre de son diagnostic sur la situation économique et financière de l’entreprise (impact de l’évolution de l’activité sur le niveau et la structure des effectifs, analyse de la politique de rémunération pour apprécier l’évolution de la masse salariale…).

S’agissant d’informations-consultations annuelles obligatoires, il est recommandé que l’expert- comptable soit mandaté par un vote du comité d’entreprise en amont des procédures d’information– consultation. En effet, le délai de consultation court, non pas à partir d’une première réunion du CE, mais à compter de la date à laquelle l’employeur a informé les membres du CE de la mise à disposition des informations. Cette recommandation vaut particulièrement pour les comités centraux d’entreprise qui ne se réunissent le plus souvent qu’entre deux et quatre fois par an.

L’OBJECTIF DE CETTE REFORME EST DE RENDRE PLUS EFFECTIF LE DROIT DES REPRÉSENTANTS DU PERSONNE.

C’est le constat d’un dialogue social trop souvent formel, et éclaté entre de multiples moments d’informations et de consultation, qui a conduit les organisations syndicales représentant les salariés et les organisations d’employeurs à prévoir ces trois temps d’information-consultation dans le projet d’accord interprofessionnel de fin 2014, Cet accord n’a finalement pas été signé, mais l’idée a été reprise par les pouvoirs publics dans la loi « Rebsamen ».

Cette organisation autour de trois grands rendez-vous annuels vise à favoriser une vision plus globale des enjeux. A travers la logique d’accords d’entreprises, elle a pour objectif de mieux adapter le contenu, les priorités et le calendrier des consultations aux spécificités de chaque entreprise.

• Bien organiser l’agenda annuel de ces trois consultations, en cohérence avec les priorités des différentes parties prenantes, et donc pour le comité d‘entreprise, en fonction de ses priorités en tant que représentant du personnel ;

• La communication par l’employeur au CE d’informations précises, loyales, exploitables et mises en perspective sur plusieurs exercices, permettant ainsi aux représentants du personnel d’exercer leurs prérogatives.

S’agissant de consultations impliquant la formulation d’un avis, ce nouveau dispositif sera un levier pour que les comités d’entreprises et les organisations syndicales exercent mieux leur rôle et pour que leur implication ait plus d’effets concrets du point de vue des salariés et sur les choix de gestion de l’entreprise.

Émettre un avis, ce n’est pas se limiter à voter un « avis favorable » ou un « avis négatif ». Les représentants du personnel, par la formulation l’avis, ont l’opportunité d’exprimer une opinion et des propositions argumentées et circonstanciées sur la marche générale de l’entreprise et sur son avenir. L’objectif est ainsi de créer un dialogue avec les organes de direction et que les interventions des représentants du personnel aient une utilité effective. Ces derniers peuvent ainsi devenir plus souvent une composante de la gouvernance des entreprises. Dans les entreprises dotées d’administrateurs salariés, ceux –ci pourront contribuer à porter ce dialogue.

Catherine Ferrière et Philippe Gervais

Membres de la commission CE de l’Ordre des experts-comptables Paris IdF

Les cahiers Lamy du CE – avril 2016

Actualités & analyses > Les grilles d’analyse de l’expert du CE et des OS pour l’étude des PSE – MédiaCE, janvier/février 2016

Les grilles d’analyse de l’expert dans l’étude des PSE, supports de la négociation des OS et du CE

Dans le cadre des analyses menées pour le compte du CE et des OS, lors d’un PSE, l’expert aborde le document d’information-consultation selon deux approches complémentaires: l’analyse de l’argumentaire économique et l’analyse des mesures sociales. Ces deux approches suivent une démarche méthodologique visant à favoriser la négociation du CE et/ou des OS.

Concernant l’analyse de l’argumentaire économique, cinq chapitres sont nécessairement développés par l’expert

Le premier porte sur l’analyse du projet de restructuration de l’entreprise au regard de son groupe d’appartenance. Il s’agit donc d’interroger la direction sur le bon niveau d’analyse des difficultés sachant que cette information est rarement précisée en l’état dans le document d’information- consultation. Par cette analyse élargie, il s’agit de se conformer aux récentes jurisprudences (Goodyear). Il ne suffit pas, en effet, d’énoncer des difficultés économiques à l’échelle d’une seule filiale, difficultés dont le Groupe est peut-être lui-même à l’origine (par le biais des prix de transfert, de refacturations…).

Par ailleurs, la définition du Groupe d’appartenance est théoriquement pertinente pour définir la proportionnalité des moyens alloués aux mesures sociales. Toutefois, cette notion de proportionnalité reste relativement floue, car il n’existe pas de barème ou d’indicateurs permettant de « fixer » les mesures sociales (et encore moins le niveau des indemnités supra légales) en fonction des moyens du Groupe.

Le second axe d’analyse de l’argumentaire économique concerne le secteur d’activité du Groupe sur lequel l’entreprise agit. Ce point fait également référence à des jurisprudences récentes d’importance (Heinz). Il est nécessaire d’apprécier le niveau pertinent d’analyse, car la direction pourra être tentée d’exagérer des difficultés sur un segment limité d’activité, en omettant d’évoquer les niveaux amont ou aval de cette activité qui dégageraient de solides résultats. Nous prenons ici pour exemple les cas de filiales de commercialisation / distribution en difficulté alors que les marges sont maintenues, voire augmentées, au niveau des filiales de production (par le biais des prix de transfert).

Le troisième point d’attention concerne l’analyse des prévisions d’activité et de résultats. Il ne s’agit donc pas uniquement de vérifier que les difficultés actuelles sont bien réelles, mais également de vérifier qu’elles seraient persistantes, voire plus importantes, si la réorganisation n’était pas mise en œuvre.

La notion de sauvegarde de la compétitivité a été largement utilisée voire de façon abusive par les directions pour justifier la mise en œuvre des PSE. Pour autant, les directions sont souvent réticentes à transmettre leurs projections d’activité et de résultats. Dès lors, comment justifier le caractère inéluctable d’une réorganisation s’il n’est pas possible d’en montrer les effets positifs à court ou moyen terme sur l’activité et les marges ?

Le quatrième sujet d’analyse est l’efficience économique des mesures envisagées. Les économies escomptées sont-elles suffisamment conséquentes pour participer au redressement de l’entreprise ? Sont-elles correctement estimées? La direction n’a-t-elle pas omis diverses charges liées à la réorganisation qui viendraient impacter à la baisse les économies initialement estimées ? De même, la comparaison entre les économies générées par le projet et le coût du PSE est forcément analysée. En effet, un « retour sur investissement » de plusieurs années ne remet-il pas en question l’intérêt d’un projet qui cherche à corriger des difficultés de court terme ?

Enfin, le cinquième thème porte sur la pertinence organisationnelle des mesures envisagées. Les suppressions de postes se traduisent par des ajustements de l’organisation dont il convient d’en mesurer les effets. De nombreuses questions apparaissent dès lors : Les indicateurs servant de base aux suppressions de postes sont-ils les plus pertinents ? Les postes maintenus seront-ils suffisants pour poursuivre l’activité ? Des postes clés n’ont-ils

pas été supprimés ?…

Ces divers angles d’analyse de l’argumentaire économique ont deux objectifs principaux

D’une part, ils permettent de crédibiliser des propositions alternatives aux suppressions de postes. En effet, la bonne connaissance de la situation économique et financière de l’entreprise et le temps consacré à l’analyse organisationnelle future / cible conduisent l’expert à formuler des alternatives argumentées et solides. Et la direction pourra dès lors être conduite à aménager son projet.

D’autre part, l’analyse de l’expert peut fragiliser la justification économique présentée par la direction, pourtant à la base des suppressions de postes. Or, pour parvenir à un accord majoritaire avec les OS, la faiblesse d’une argumentation économique avec des suppressions de postes insuffisamment justifiées devront être compensées par une révision à la baisse du nombre de licenciements envisagés et par des mesures sociales plus « généreuses ».

L’analyse économique et organisationnelle constitue donc bien un levier de négociation. En tout état de cause, il s’agit pour l’expert de créer les conditions les plus favorables possibles aux OS / au CE pour la négociation d’alternatives crédibles et l’amélioration des mesures sociales.

À nouveau, la grille d’analyse de l’expert sur les mesures sociales se décline en cinq chapitres

Dans un premier temps, l’expert cherche à circonscrire le champ d’application du PSE au travers des catégories professionnelles (catégories d’effectifs homogènes, occupant un emploi « proche »). Ces dernières sont essentielles pour déterminer les effectifs qui seront impactés par le PSE. Elles doivent être négociées avec les OS. L’étude des catégories professionnelles est souvent délicate, car elle renvoie au principe de l’objectivité du PSE : la direction ne peut pas « choisir » les personnes qui seraient impactées par une suppression d’emploi.

Lorsque les catégories professionnelles sont définies, l’expert réalise une analyse de la population potentiellement concernée selon diverses caractéristiques : âge, sexe, ancienneté, rémunération… Cette analyse servira de base à la formulation des préconisations sur les mesures sociales. En effet, en fonction des caractéristiques de la population, certaines mesures sociales pourront s’avérer plus ou moins pertinentes.

Un troisième axe d’étude concerne les critères. La désignation des personnes concernées par le PSE, au sein d’une catégorie professionnelle, est établie en fonction du nombre de points obtenus par application des critères. Nous pouvons ainsi émettre des préconisations pour faire évoluer d’une part, le choix des critères retenus et d’autre part, la pondération de ces critères les uns par rapport aux autres. Ces préconisations sont directement liées à l’analyse des caractéristiques sociales de la population impactée.