Banque : Quelles (r)évolutions ?

La forte évolutivité du secteur bancaire et financier a de multiples conséquences sur l’activité, l’organisation et l’emploi.

> Tandem Expertise aide les IRP et les OS à accomplir leurs missions.

I- Un secteur bancaire et financier en pleine mutation

A- Les dynamiques sectorielles et le changement d’activité

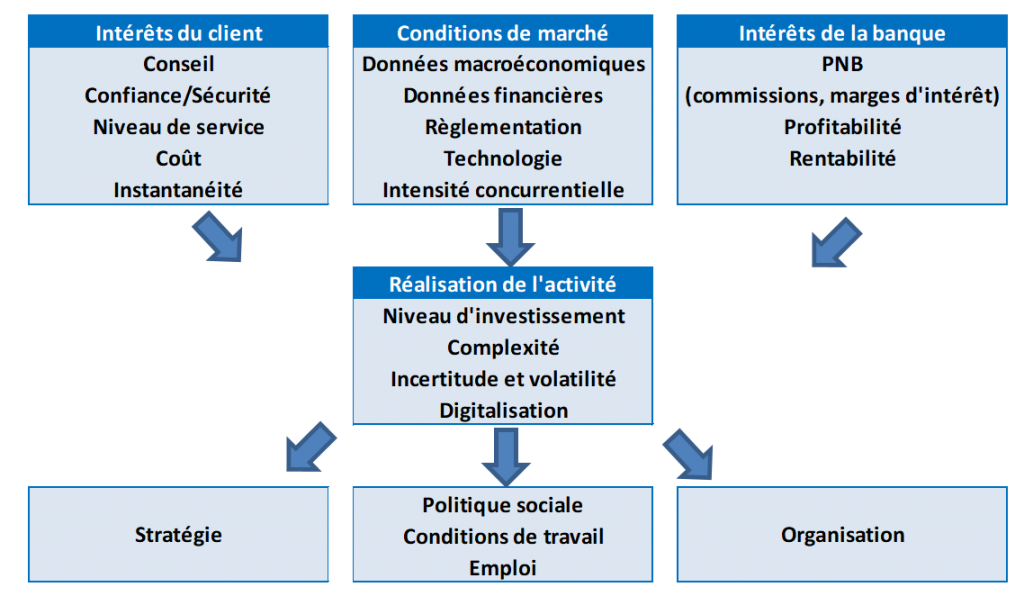

Le secteur bancaire et financier se caractérise par la grande diversité de ses modèles d’affaires (banque de réseau, banque d’affaires, institutions financières, assurances, mutuelles…). Trois évolutions exogènes d’ampleur impactent les activités bancaires et financières : les facteurs règlementaires, économiques et financiers et la digitalisation.

1- Le développement des mécanismes de titrisation et les contraintes drastiques de détention de fonds propres obligent les banques à recourir aux marchés plutôt que de porter le risque dans leurs comptes.

Ce mouvement s’est accompagné d’une diversification des intervenants des marchés financiers et d’une sophistication croissante des supports d’investissements. Les scandales financiers (Enron, Parmalat…) et l’instabilité des marchés financiers, qui se manifeste par l’alternance entre des périodes de bulles spéculatives et de krachs (internet, subprimes, bitcoin…), ont rendu prégnants les objectifs de sécurisation des marchés financiers, de maîtrise des risques et de protection de l’ordre public économique. Impulsée par les pouvoirs publics ou à l’initiative des autorités européennes, l’œuvre de régulation de l’activité économique et financière a été continue et intense. Le secteur bancaire et financier tente de s’adapter au mille-feuilles règlementaire (MIF I et II, CRD IV, EMIR, CSDR, DSP, Solvency I et II, LAB-FT, LSF, LME, LRBF, loi Hamon…) exigé par les pouvoirs publics et leurs autorités de tutelle (ACPR, AMF…) par le renforcement de leur service conformité et le recours à des prestations d’audit ou de conseil.

2-Selon leur activité, les banques et les institutions financières font face à des pressions sur leurs revenus et une évolution de leur structure de coûts

En premier lieu, le niveau bas des taux d’intérêts, les difficultés à facturer des commissions sur des services autrefois gratuits ainsi que le dynamisme de la concurrence obèrent les revenus à court et à moyen terme (mesurés par divers agrégats selon le statut de l’entreprise Produit Net Bancaire, Chiffre d’affaires, Revenus…)

La structure de coûts des banques et des autres institutions financières évoluent en ordre dispersé selon le modèle d’activité. Notons toutefois certaines constantes.

A l’instar d’entreprises d’autres secteurs, les établissements bancaires et les institutions financières sont de plus en plus dépendantes à leur groupe d’appartenance. Ce dernier se rémunère généralement via les services fournis à leurs filiales (prix de cession interne ou prix de transfert) ou en qualité d’actionnaires sous formes de dividendes. Cette tendance emporte généralement 3 conséquences :

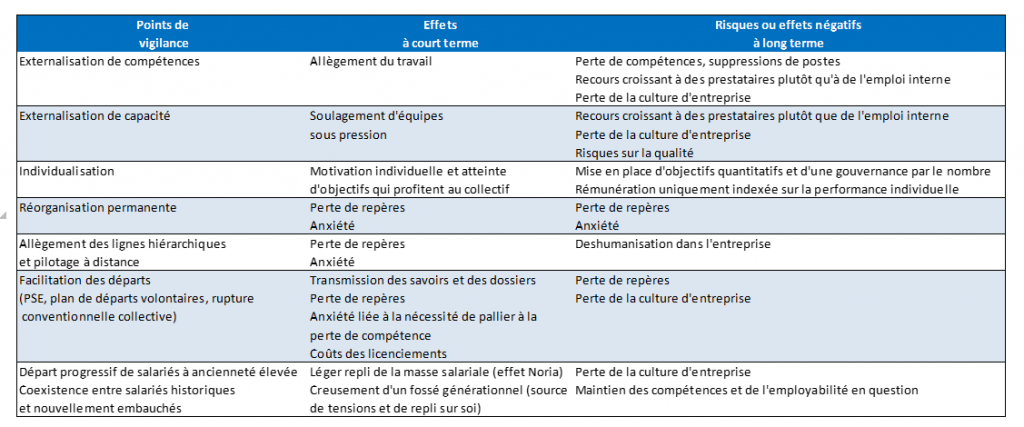

- les entreprises externalisent leur capacité d’investissements et ne sont que « locataires » de services. Alors que l’entreprise a besoin d’investir pour se développer sur le long terme, il est noté une chasse aux coûts sans discernement.

- la flexibilisation des ressources humaines et des moyens matériels conduit à une perte d’expérience non mesurée et à une précarisation des conditions d’exploitation de l’entreprise sans effet concluant sur les coûts à long terme.

- la tentation est grande pour les groupes de piloter le résultat de leur filiale et de ne pas rétribuer les salariés à la hauteur de leur performance réelle et de leur mérite via les mécanismes d’augmentation et de rémunération collectives (NAO, intéressement, participation). Le partage de la valeur au sein des firmes est plus que jamais un sujet d’actualité.

=> En somme, la perte d’autonomie et de substance des entreprises du secteur bancaire et financier sont des menaces majeures pour leurs salariés.

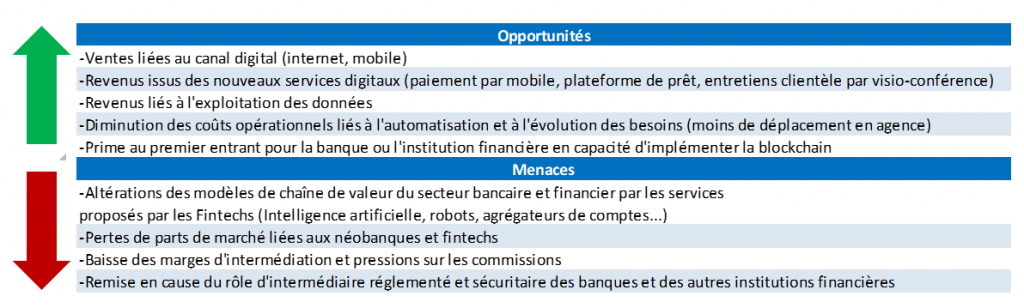

3-Contrairement à la règlementation, la digitalisation a des effets ambivalents

D’une part, elle remet en cause progressivement les modèles d’affaires traditionnels des banques et des autres institutions financières et elle fait émerger la nouvelle concurrence de fintechs. L’intelligence artificielle et le big data induisent une «ubérisation» graduelle du secteur bancaire et financier. Des technologies dites disruptives telles que le blockchain menacent quant à elles le rôle d’intermédiaire réglementé et sécuritaire des banques et des autres institutions financières. D’autre part, le recours aux technologies innovantes de l’information et de la communication peut notamment améliorer le service client à distance. Des risques sur l’organisation, l’accompagnement des salariés en poste mais aussi la qualité de service et la perte de la relation client se posent.

B- Les conséquences sur l’organisation et l’emploi

Selon le modèle d’activité, l’impact sur l’organisation et l’emploi peut différer. Nous notons des traits saillants :

Depuis la crise financière de 2009, les destructions d’emploi ont surtout concerné les activités de réseau et les fonctions dites support. Les salariés font face à une réorganisation permanente et à ce que l’on peut qualifier de « PSE rampant ». Entre 2011 et 2016, 1 200 agences ont été fermées et 10 000 emplois sur 380 000 ont été détruits en France.

=> Si l’emploi bancaire s’est légèrement replié sur la période 2014-2016, près de 8.000 suppressions d’emplois sont attendus d’ici 2020 sous l’effet de l’implémentation de nouvelles technologies digitales (développement du E-banking et M-banking, recours à l’intelligence artificielle pour suppléer les conseillers en agence…).

II- Les enjeux RH du secteur bancaire et financier

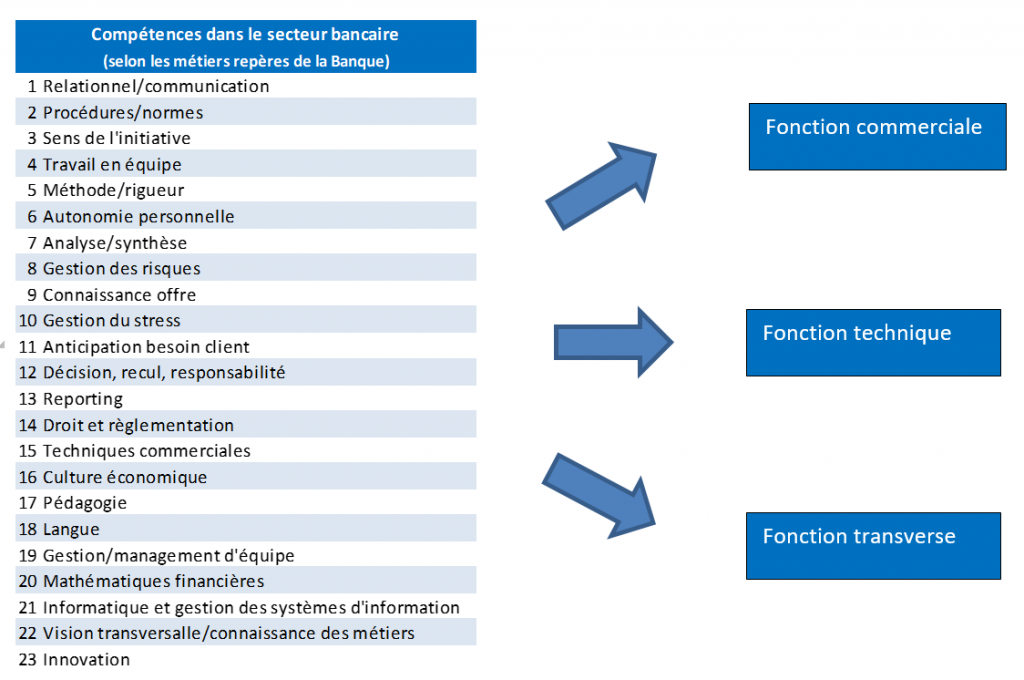

Les enjeux RH sont liés aux recensements des compétences clés et à l’identification des métiers de demain au regard de l’évolution de l’environnement (clients, partenaires, produits financiers, technologies).

A- L’identification des compétences-clés dans votre entreprise

=> Quelles sont les compétences-clés pour réaliser votre activité ?

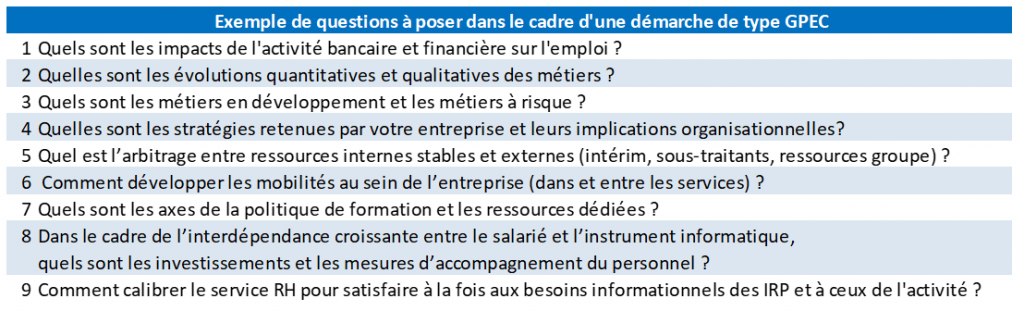

B- Les enjeux RH à moyen terme

La pérennité et la consistance des emplois dépendent notamment des réponses apportées lors de la consultation sur les orientations stratégiques :

=> Face à de tels changements, les OS et les IRPs des entreprises du secteur bancaire et financier ont un rôle déterminant.

Ils peuvent se sentir démunis face aux effets des récentes évolutions législatives (« fusion » des instances CE/CHSCT/DP, limitation du cumul des mandats d’élus dans le temps, renforcement de la négociation, inversion de la hiérarchie des normes…).

L’accompagnement des IRPs/OS et les conseils de l’expert peuvent permettre de surmonter les difficultés exogène et endogène rencontrées.